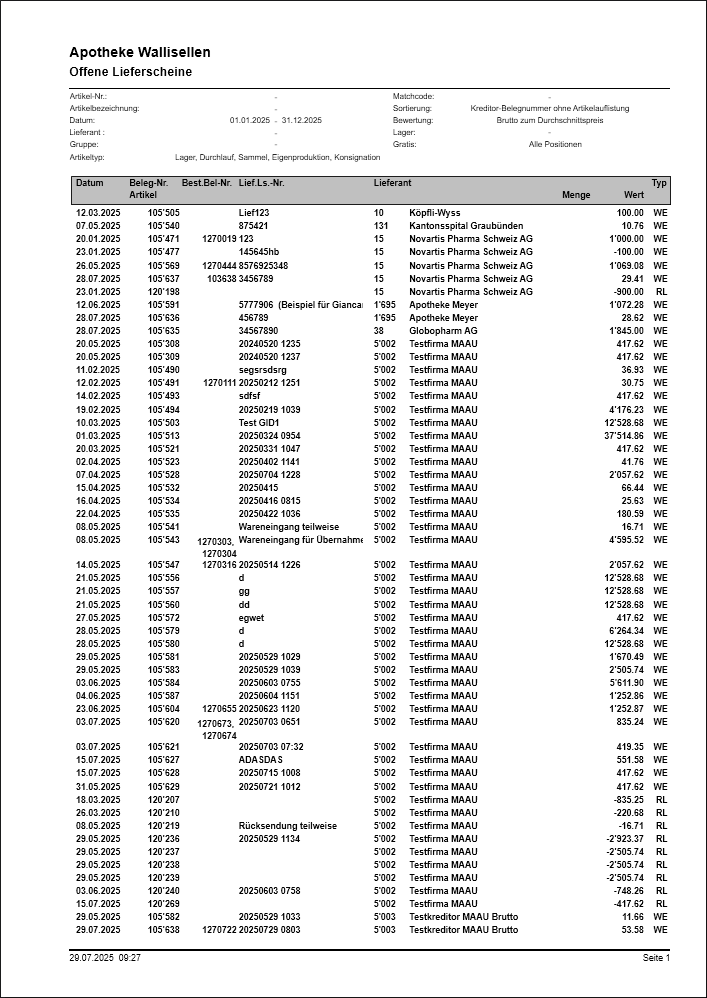

Bevor ein Inventurlauf gemacht wird, ist zu empfehlen zuvor die Liste "Offene Wareneingänge" zu kontrollieren und evtl. Fehler zu korrigieren. Damit verhindern Sie, dass evtl. Fehler schon mit dem Inventurlauf korrigiert wurden und eine evtl. anschließend notwendige Korrektur von offen gebliebenen Wareneingängen die Bestandeskorrektur wieder aufhebt.