Für die UVG-Abrechnung sind folgende Listen notwendig / nützlich.

Einige sind für die Versicherungsgesellschaft bestimmt, andere für interne Kontrollen.

Nachfolgen wird die Bedeutung der Listen erklärt.

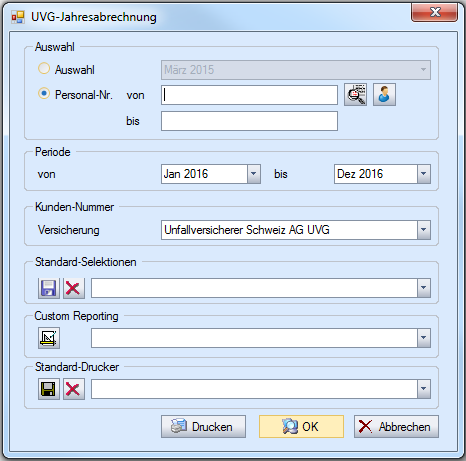

UVG-Jahresabrechnung

Dies ist die offizielle Abrechnung mit den Unfall-Versicherern über die BU und NBU versicherten Löhne.

Wichtig: Bei der Auswahl ‚Personal-Nr.' aktivieren und von / bis leer lassen.

Nur so ist gewährleistet, dass unter dem Jahr ausgetretene Personen mit Status ‚Inaktiv' berücksichtigt und auf der Liste geführt werden.

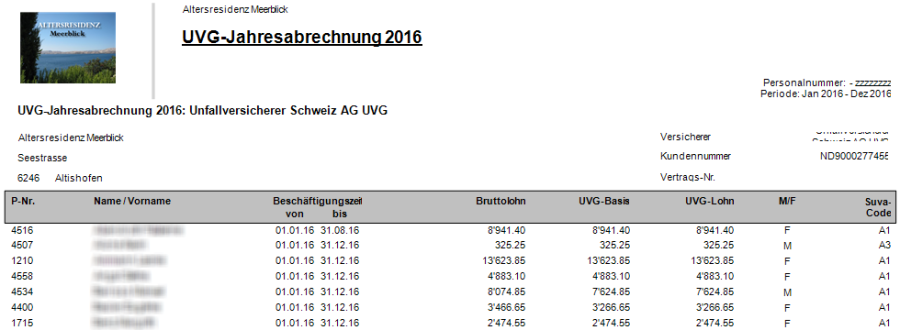

Die versicherten Personen werden aufgeführt, mit versichertem Lohn und Versicherungs-Code.

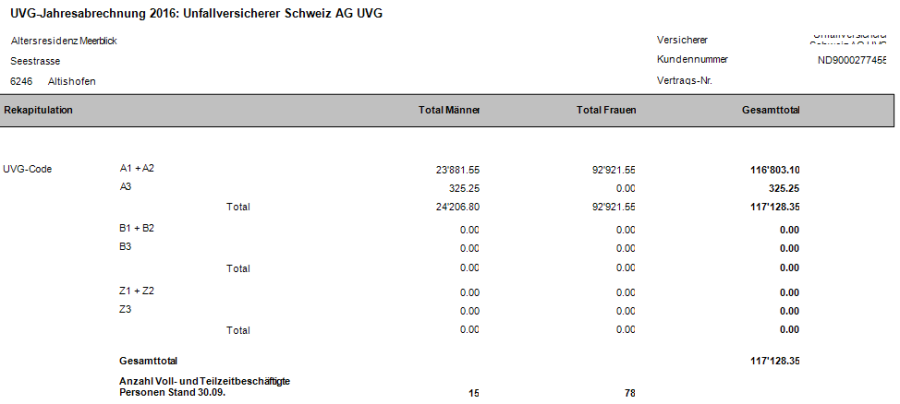

Die Rekapitulation auf der letzten Seite zeigt die Zusammenfassung über die Versicherungs-Codes und die Aufteilung nach Geschlecht.

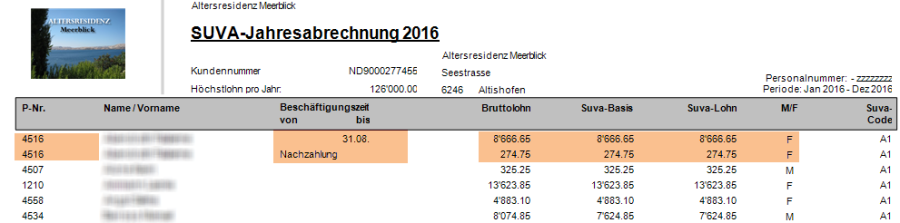

SUVA-Jahresabrechnung

Die SUVA Jahresabrechnung ist fast identisch mit der UVG-Jahresabrechnung. Der einzige Unterschied liegt in der Darstellung. Die SUVA-Jahresabrechnung unterscheidet zwischen dem Lohn während der Anstellung, und den Nachzahlungen nach Austritt.

Die UVG-Jahresabrechnung fasst diese Beträge in einem Betrag zusammen.

Die Rekapitulation auf der letzten Seite ist identisch mit jener von der UVG-Jahresabrechnung.

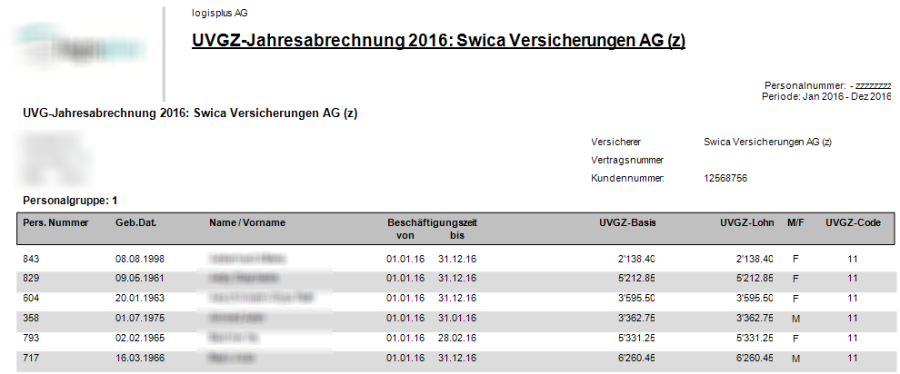

UVGZ-Jahresabrechnung (Zusatzversicherung)

Dies ist die offizielle Abrechnung mit dem Unfall-Versicherer mit dem eine Zusatzversicherung abgeschlossen wurde. Diese Liste weist nur Einträge auf, wenn die Zusatzversicherung in Lohnprogramm eingerichtet und parametriert wurde.

UVG-/AHV-Kontroll-Liste

Kontrolliste der UVG-versicherten Personen mit Übersicht der UVG-/AHV-versicherten Löhne. Massgebend sind die UVG-versicherten Mitarbeiter. Demzufolge können Differenzen zwischen dieser Liste und der AHV-Lohnbescheinigung existieren, da hier auch Personen aufgeführt werden, die nicht mehr AHV-pflichtig sind.

Auf der Rekapitulation zeigt sich das Gesamttotal des UVG-versicherten Lohnes, des AHV-versicherten Lohnes und des AHV-freien Lohnes.