| Belegtyp | Beschreibung |

|---|

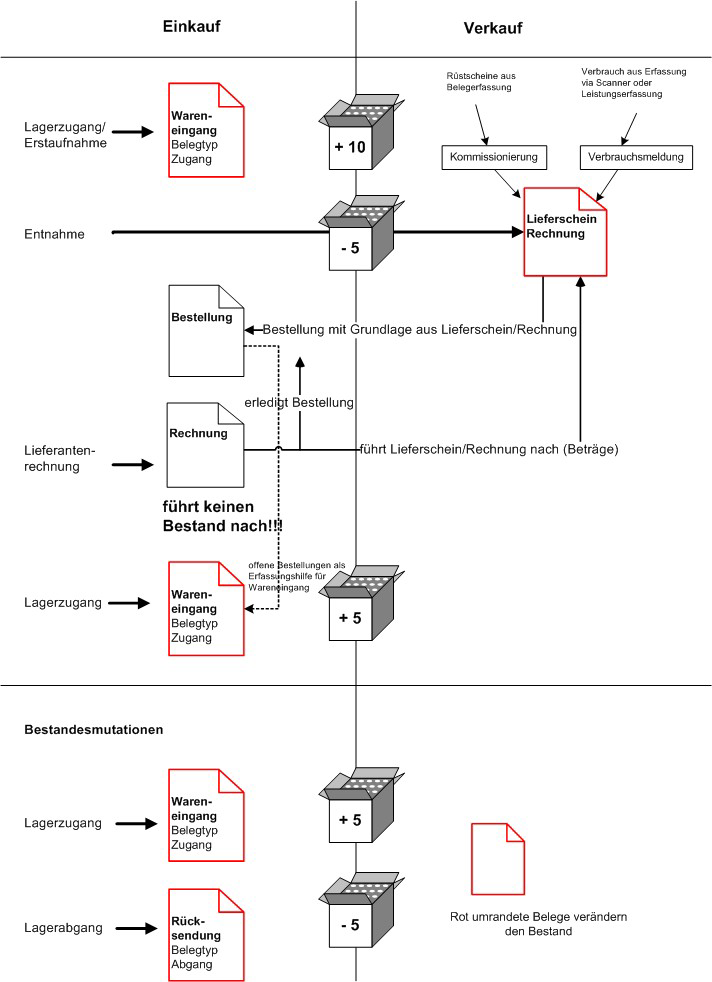

| Bestellung | Konsignationsartikel können nicht in einer Bestellung erfasst werden. Die Bestellung wird immer aufgrund der Warenabgänge erzeugt und sind mit diesen gekoppelt. |

| Wareneingang | Konsignationsartikel können nicht mit anderen Artikeln zusammen im Wareneingang erfasst werden, da der Wareneingang für Konsignationsartikel den Belegtyp Zugang erstellt. Der Wareneingang verändert lediglich den Warenbestand mengenmässig und kann nicht in die Rechnung übernommen werden. Zur Vereinfachung können Bestellungen von Konsignationsartikeln, welche noch nicht in eine Rechnung übernommen wurden, in einen Wareneingang übernommen werden. |

| Rechnung | Konsignationsartikel können in einer Rechnung nicht direkt erfasst werden. Es müssen die erzeugten und verarbeiteten Bestellungen übernommen werden. Wareneingänge bzw. Belegtyp Zugang von Konsignationsartikeln können nicht in Rechnungen übernommen werden. |

| Rücksendung | Rücksendungen verhalten sich wie Wareneingänge und vermindern den Lagerbestand mengenmässig. Es wird der Belegtyp Abgang erstellt. Rücksendungen von Konsignationsartikeln können nicht in Gutschriften übernommen werden. |

| Gutschrift | Kann für Konsignationsartikel nicht genutzt werden. |