NEXUS / FINANZ - Manuel Comptabilité des immobilisations

NEXUS / FINANZ

Manuel

Comptabilité des immobilisations

Tables des matières

1. Objectif

2. Mise en place de la comptabilité des immobilisations

2.1 Prérequis / Présentation

2.2 Saisir les catégories d'immobilisations

2.3 Saisir les taux d'amortissement

2.4 Saisir les codes d'imputation des intérêts calculés

2.5 Définir les comptes immobilisés dans le plan comptable d'exploitation

2.6 Grouper les données d'immobilisations

3. Gestion des données des immobilisations

3.1 Saisir des immobilisations

3.2 Copier des immobilisations

3.3 Saisir les valeur historique de l'immobilisation - Saisie initiale / Reprise

3.4 Saisir la part LAMaL

3.5 Contrôler les mouvements des immobilisations

4. Fonctions de calcul

4.1 Calculer les amortissements

4.2 Calculer les intérêts calculés

4.3 Liquider des immobilisations

4.4 Amortissement spécial

4.5 Modifications

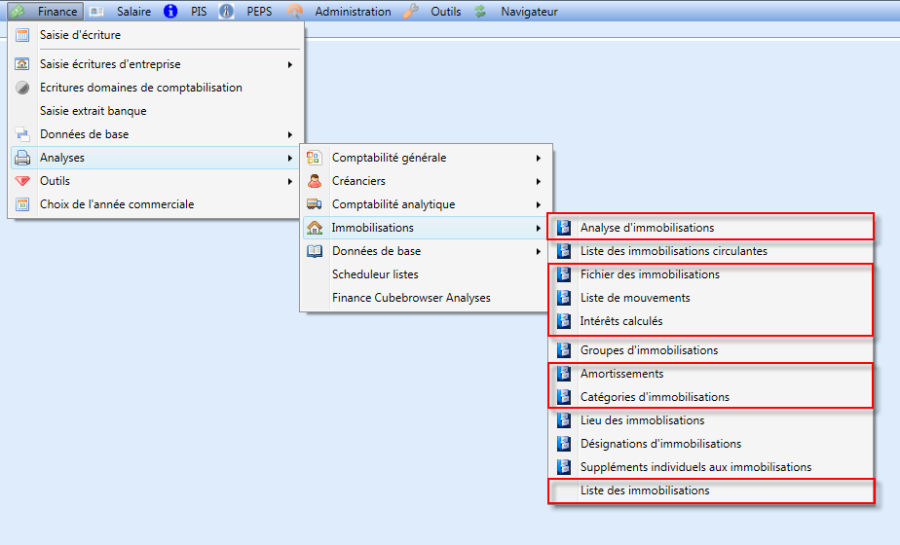

5. Analyses

5.1 Analyses disponibles pour les immobilisations

Objectif

Cette documentation sert de guide pour la comptabilité des immobilisations dans heim.NET. Elle sert de base à la formation et de soutien aux clients de Domis Consulting AG dans leurs tâches.

Les manuels de Domis Consulting AG sont régulièrement mis à jour. Les versions actuelles se trouvent toujours sur le site internet de la société, www.domis.ch, sous Support, Download. Un login et un mot de passe peut être demandé auprès de support@domis.ch.

Mise en place de la comptabilité des immobilisations

Prérequis / Présentation

Connaissance du manuel

„Comptabilité des immobilisations pour les EMS 2011"

de Curaviva est un prérequis pour l'utilisation du module comptabilité des immobilisations.

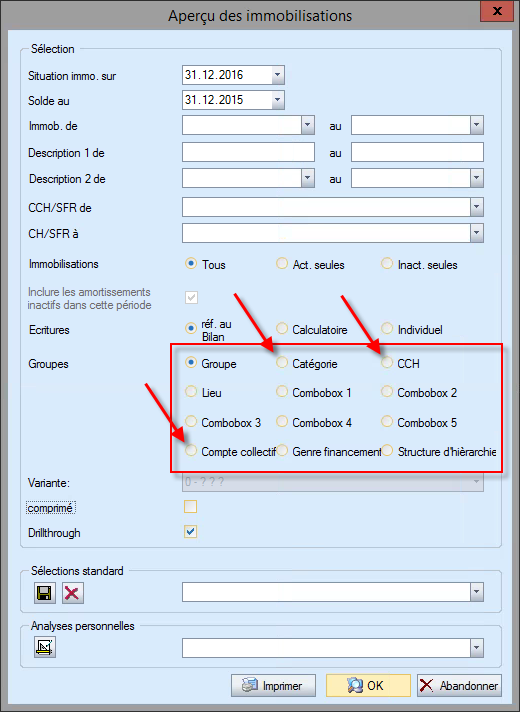

L'aperçu des immobilisations est utile par

- Catégorie

- Centre de charge

- Compte collectif

Les autres options sont diponibles mais n'apportent pas plus d'avantages.et peuvent être paramétrés individuellement.

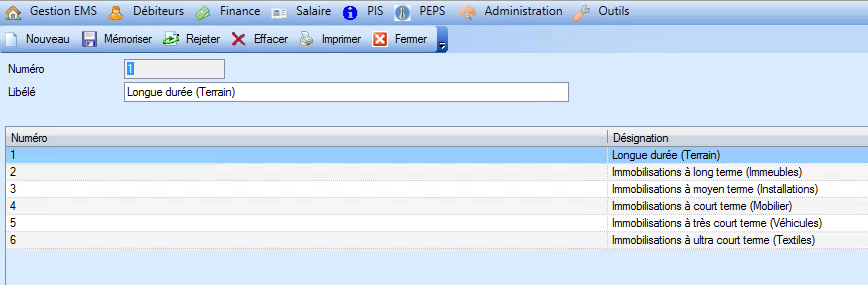

Saisir les catégories d'immobilisations

Finance – Données de base – Immobilisation – Catégorie d'immobilisations

Les catégories d'immobilisation correspondent au chapitre 1.4 du manuel de Curaviva

Amortissement annuel linéaire

Catégorie 1Immobilisation à durée illimitée

Terrain ou contrats de droit de construire 0%

Catégorie 2 Immobilisation à long terme, à savoir plus de 30 ans de

durée de vie (durée de vie d'environ 33 ans)

Immeubles incl. Travaux préparatoires, coûts de construction, etc.3%

Catégorie 3Immobilisations à moyen terme, à savoir entre 15 et 30 ans de

durée de vie (durée de vie d'environ 20 ans)

Installations sanitaires et électriques, aménagements de jardin, etc.5%

Catégorie 4 Immobilisations à court terme, à savoir entre 5 et 15 ans de

durée de vie (durée de vie d'environ 10 ans)

Appareils mobiles, meubles, appareils d'éclairage non montés,

décorations artistiques, etc. 10%

Catégorie 5Immobilisations à très court terme, à savoir entre 3 et 5 ans de

durée de vie (durée de vie d'environ 4 ans)

Véhicules, matériel informatique, logiciels, etc. 25%

Catégorie 6Ustensiles et consommables à très court très court terme, à savoir

jusqu'à 3 ans de durée de vie

Textiles, instruments, petits appareils, vaisselle, etc. 100%

Exemple:

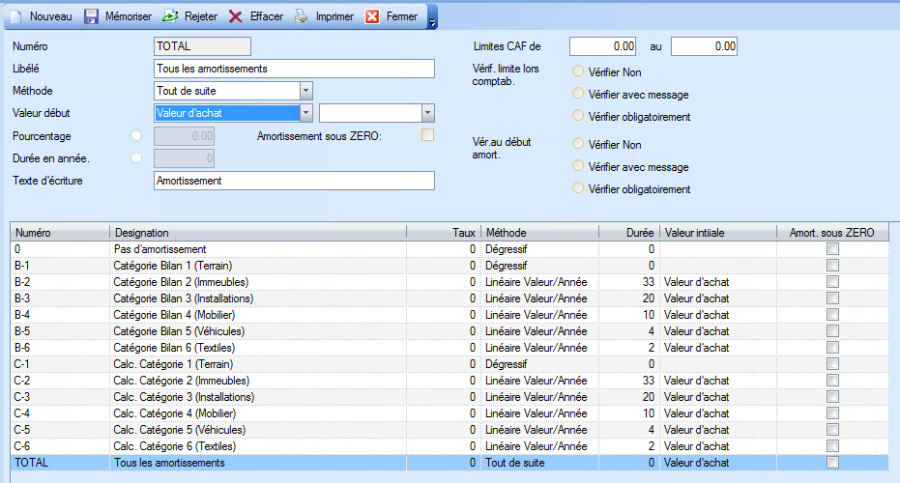

Saisir les taux d'amortissement

Finance – Données de base – Immobilisation – Amortissements

Les taux et les variantes d'amortissement peuvent être saisis par immobilisation pour les amortissements au bilan et les amortissements calculés.

Si aucun amortissement automatique n'est souhaité, il est possible de mettre le code 0 (aucun amortissement).

Quand la valeur résiduelle doit être totalement amortie, il est possible de saisir la clé Total.

Pour les amortissements calculés, les spécifications des amortissements linéaires de Curaviva devraient être choisies. Pour les amortissements, la méthode d'amortissements linéaires (SWISS GAAP FER) est le plus souvent utilisée mais il est également possible d'opter pour la méthode dégressive.

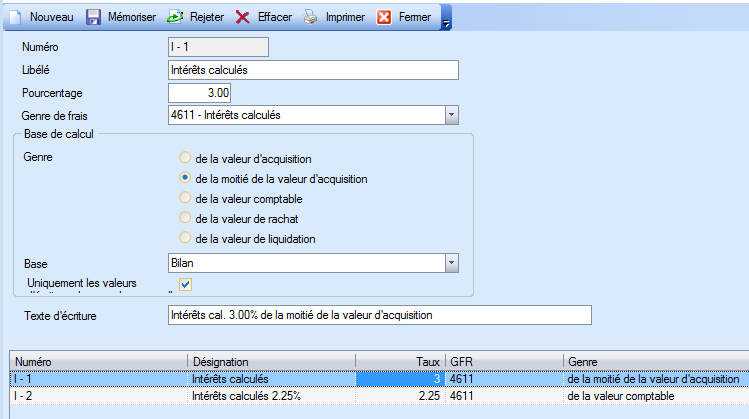

Saisir les codes d'imputation des intérêts calculés

Finance – Données de base – Immobilisation – Intérêts calculés

Le taux d'intérêt et la méthode de calcul varie d'un canton à l'autre. Dans les faits, il n'existe aucune ligne directrice ou alors les intérêts calculés ne sont pas imputés.

Un taux de calcul de 3 % de la moitié de la valeur d'achat est communément admis. Dans certains cantons, ce taux dépend du taux d'intérêts de l'hypothèque de 1er rang de la banque cantonale au 1er janvier de l'année actuelle.

Veuillez vérifier auprès de votre administration cantonale si et quel méthode de calcul est applicable pour les intérêts calculés.

Remarque :

Il est possible de saisir plusieurs taux d'intérêts pour différentes catégories d'immobilisations.

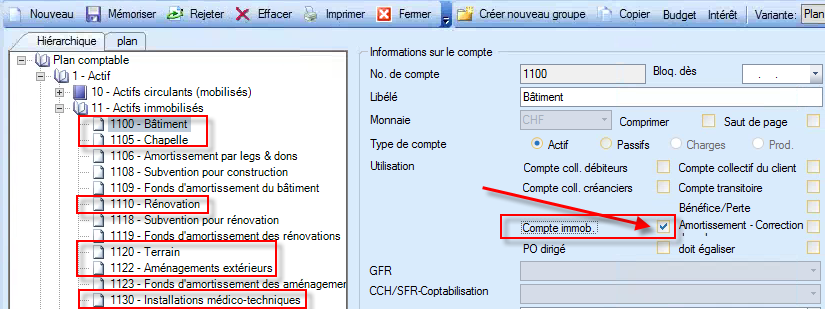

Définir les comptes immobilisés dans le plan comptable d'exploitation

Définir les comptes d'immobilisations en cochant la case Compte immob. (en premier, le bilan de l'année précédente doit être comptabilisé).

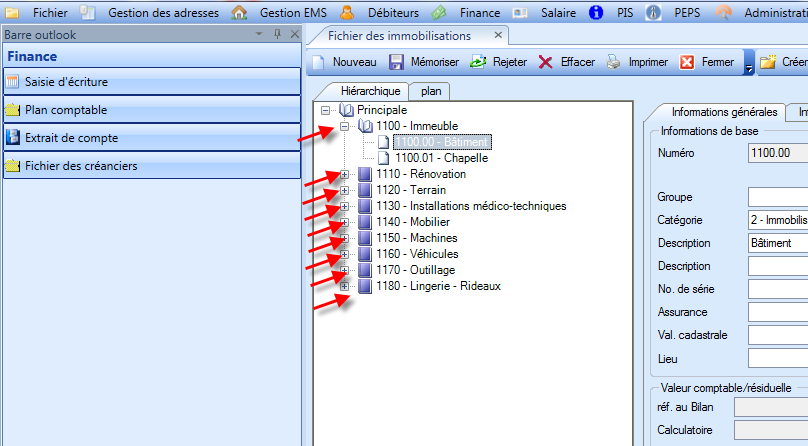

Grouper les données d'immobilisations

Saisir de manière analogue au plan comptable un aperçu des immobilisations.

Finance – Données de base – Immobilisation – Immobilisations

Saisir en premier que les groupes.

Gestion des données des immobilisations

Saisir des immobilisations

Une nouvelle immobilisation peut être saisie avec le bouton „Nouveau".

Remarque :

Pour la compilation des numéros d'immobilisation, une solution répandue est de fournir le numéro de compte du bilan avec un numéro consécutif : par exemple 1110.001, 1110.002, etc.

Il est toutefois possible son propre système de numérotation.

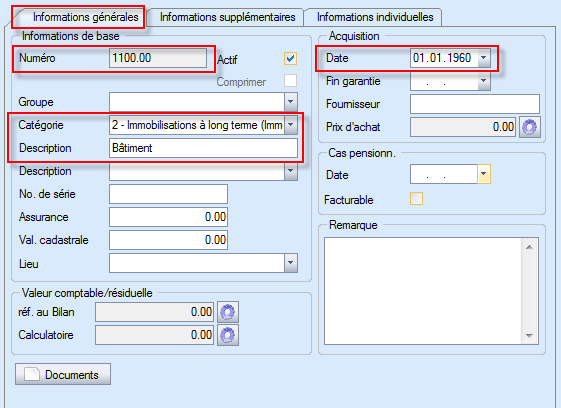

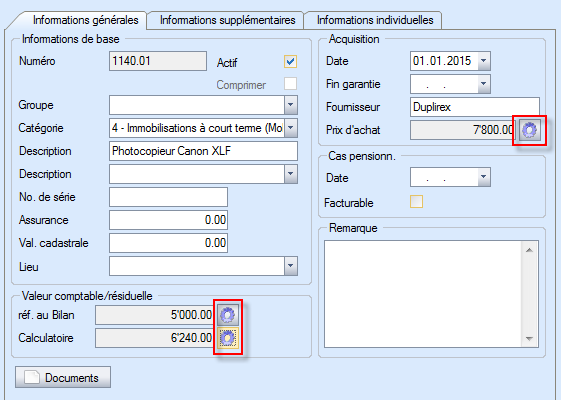

Exemple de l'onglet Informations générales :

Les champs marqués en rouge doivent impérativement être remplis.

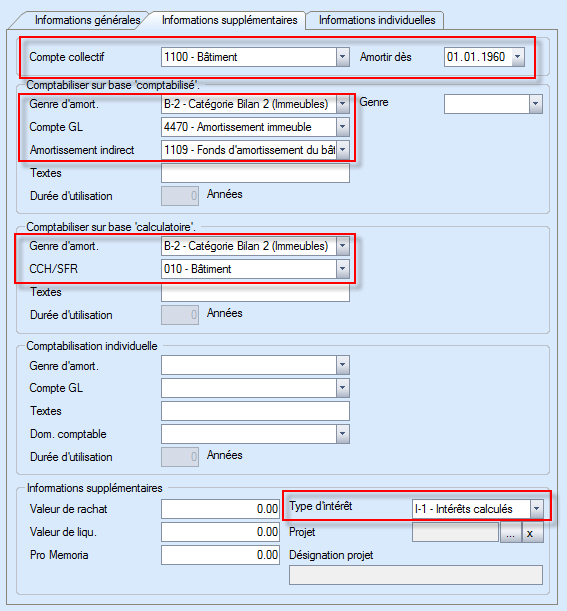

Exemple de l'onglet Informations supplémentaires :

Les champs marqués en rouge doivent impérativement être remplis.

Remarque : Le texte d'écriture (Champ Texte) est rempli automatiquement. Il peut donc être laissé vide. Ceci est fixé dans les paramètres (par défaut = N+ d'immobilisation, Texte type d'écriture pour les amortissements)

Exemple pour l'onglet Informations individuelles :

Remplir le 3ème onglet n'est pas obligatoire mais peut être utilisé au besoin pour des informations supplémentaires.

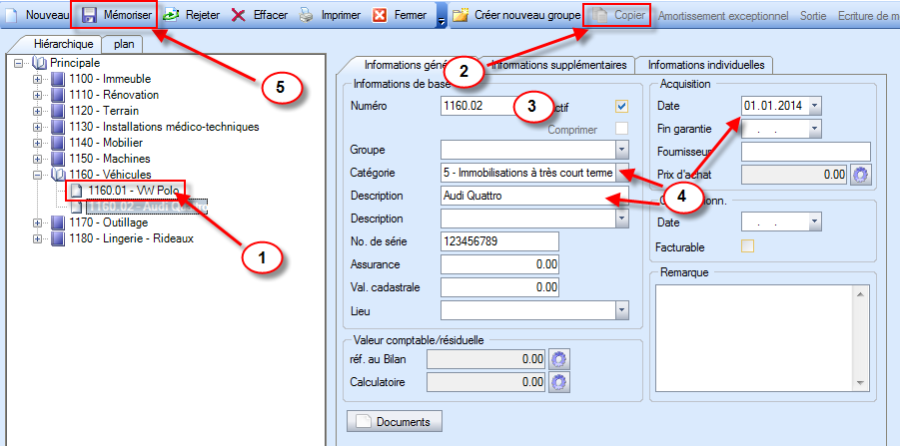

Copier des immobilisations

Avec cette fonction, il est possible de copier aisément les données de base d'une immobilisation.

Etapes :

- Choisir l'immobilisation à copier (Source)

- Cliquer sur le bouton „Copier"

- Donner un numéro d'immobilisation à la nouvelle immobilisation

- Remplir les champs de données Attention : Remplir aussi l'onglet Informations supplémentairesAuch im Register Erweiterte Informationen

- Cliquer sur le bouton „Mémoriser"

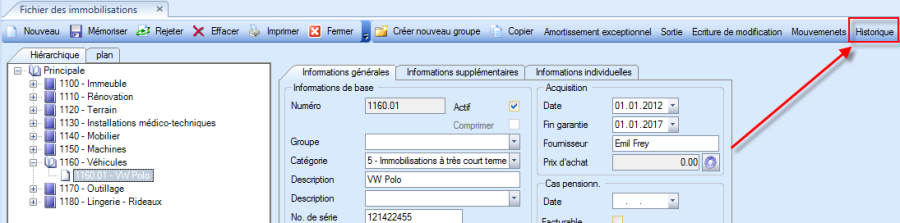

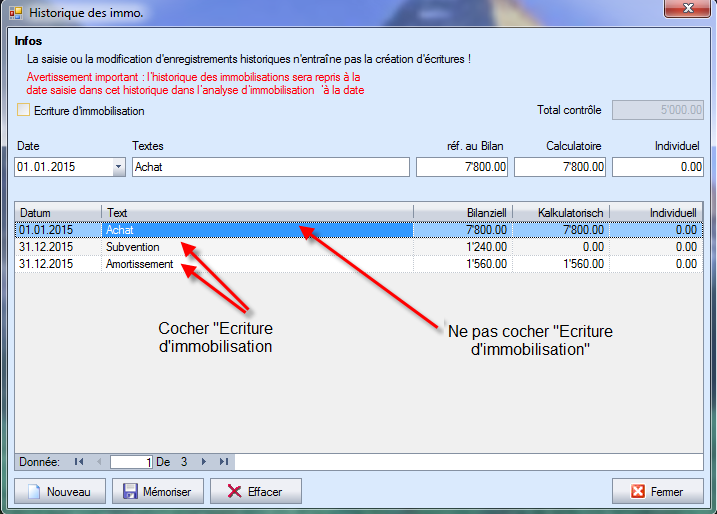

Saisir les valeur historique de l'immobilisation - Saisie initiale / Reprise

Tous les soldes des immobilisations seront saisis à la fin du bilan au 31.12.xx

Mittels Button „Historie" im Anlagenstamm werden die Buchungen vorgenommen, damit diese mit der Bilanz übereinstimmen. Diese Buchungen erzeugen keine Fibu- oder Kore-Buchungen, sondern haben nur einen „historischen" Charakter, damit die Anlagengüter per Stichtag mit den korrekten Anschaffungs- und Abschreibungswerten übernommen werden können.

Avec le bouton „Nouveau", une nouvelle écriture peut être saisie

Exemple :

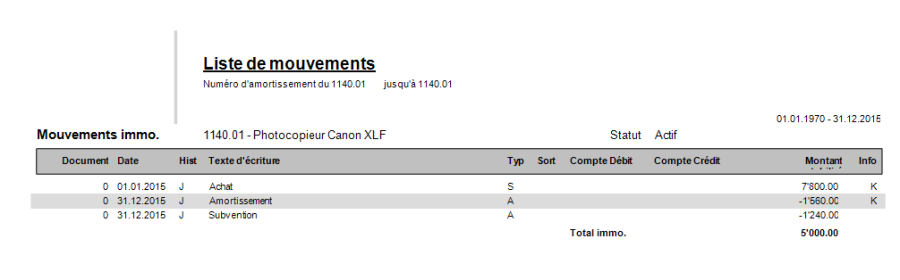

Au 27.03.2013, une nouvelle photocopieuse est achetée.

Coût au 27.03.2013 | CHF 7'800.00 | ||

Valeur au bilan au 31.12.2013 | CHF 5'000 | CHF 2'800 | Amortissement au bilan |

Valeur calculée au 31.12.2013 | CHF 6'240.00 | CHF 1560.00 | Amort. calculé (2x10%) |

- Procédure :

- Comme écriture comptabilisée au 31.12.2013 (Valeur au bilan SFr. 5'000.00)

- saisir dans l'historique (Bilan et calculé SFr. 7'800.00)

- subventions dans l'historique (Bilan SFr. 1'240.00)

- amortissement dans l'historique (Bilan SFr. 1'560.00 / calculé SFr. 1'560.00)

Remarque :

Ne pas cocher „Ecriture d'immobilisation" lors de l'ajout d'un nouvel élement.

Cocher la case pour les amortissements, les subventions et autres dépréciations.

La procédure suivante est nécessaire si l'immobilisation est achetée dans le courant de l'année

- La date valeur de l'écriture créancier ou autre est la date d'acquisition. L'immobilisation doit être saisie et sera affichée. (réf. au Bilan et Calculatoire avec CHF 7'800.00)

- Dans l'historique, saisir les éventuelles subventions comme des amortissements (seulement réf. au Bilan)

Les valeurs actuelles sont affichées en cliquant sur les boutons encadrés en rouge.

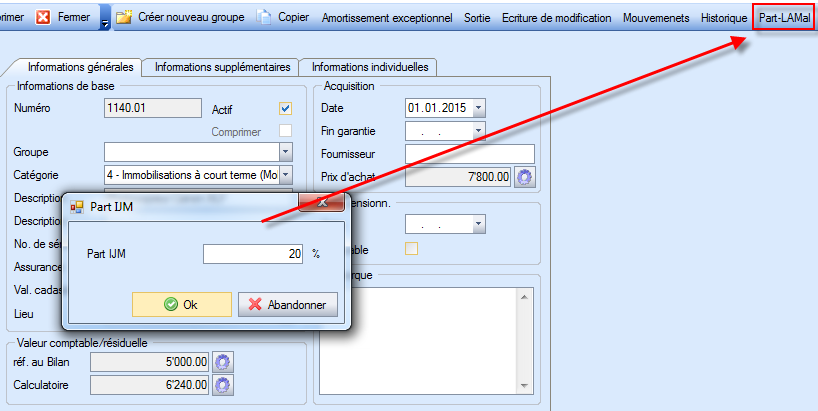

Saisir la part LAMaL

La part LAMal peut être saisie en pourcent avec la fonction „Part-LAMal".

Cliquer sur le bouton „Part-LAMal".

Remarque : Cette fonction est active seulement si le type „Domis Heim.net" dans l'onglet Allgemein dans le champs „Système d'intégration actif " est actif.

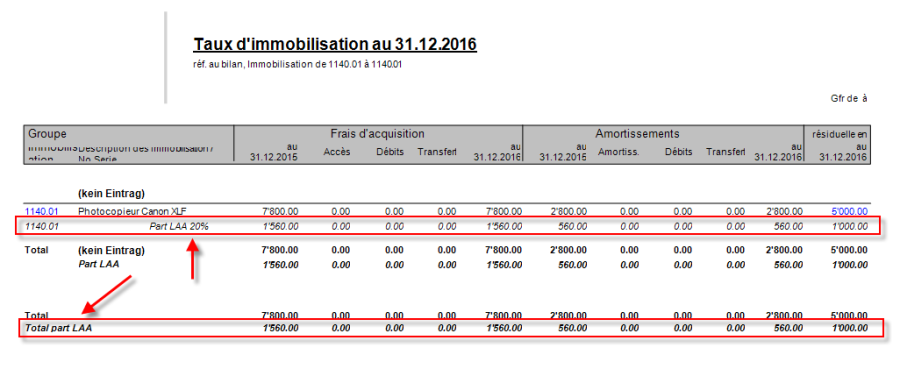

La part LAMal saisie apparaît sous chaque immobilisation et au total dans l'analyse Analyse d'immobilisation. Cette part LAMal est nécessaire pour la statistique SOMED.

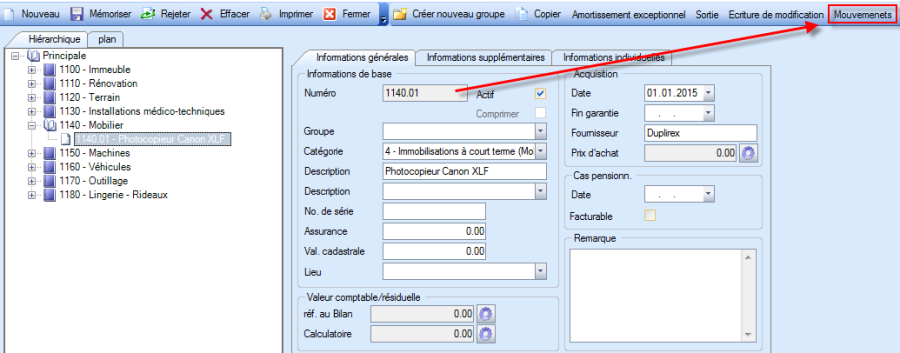

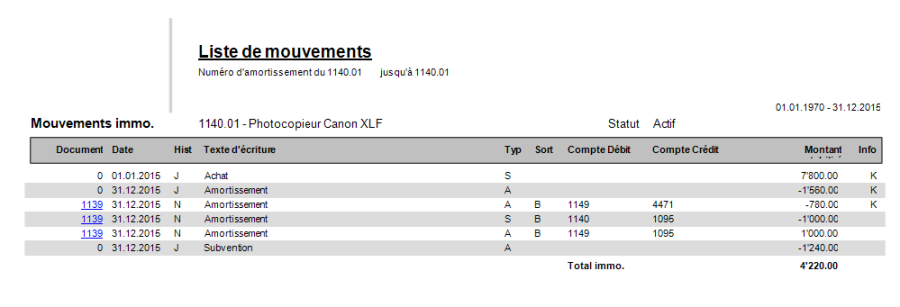

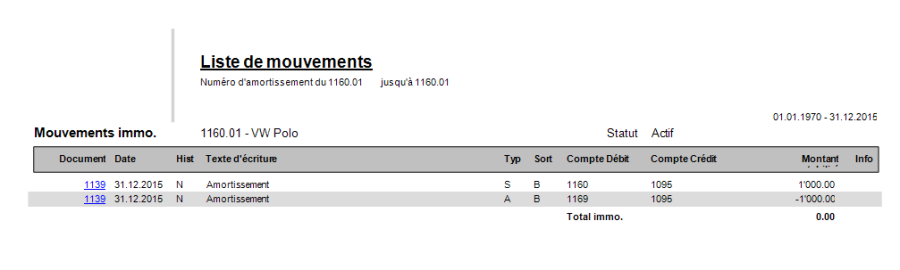

Contrôler les mouvements des immobilisations

Unter „Bewegungen" können die Bewegungen auf der einzelnen Anlage angesehen werden.

Fonctions de calcul

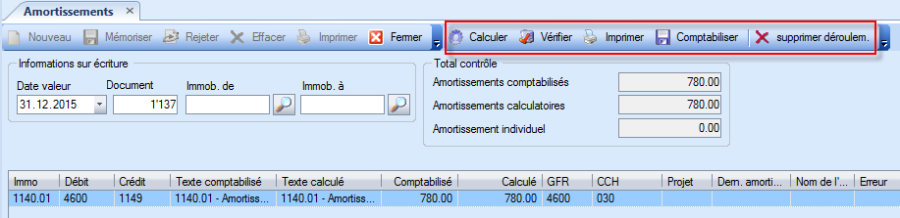

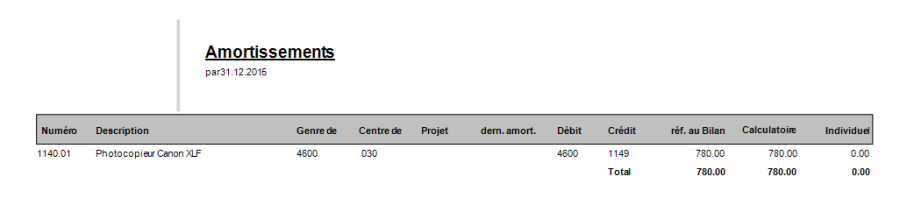

Calculer les amortissements

Finance – Outils – Immobilisation – Amortissements immobilisations

Avec calculer, un amortissement est calculé et affiché.

Avec la fonction „Vérifier" les amortissements sont vérifiés en incluant également le CCH de différence d'incorporation (Attribution CCH/GFR).

Avec la fonction „Imprimer", les amortissements traités sont imprimés.

La fonction „Comptabiliser" mémorise les écritures des amortissements traités.

La fonction „Supprimer déroulem." efface un déroulement d'amortissement déjà mémorisé.

Remarque 1 :

Les déroulements d'amortissements déjà traités peuvent être au besoin et selon les exigences du système (écritures pas encore clôturées, pas de nouvel amortissement effectué, pas de clôture annuelle effectuée) supprimés à tout moment et être traités à nouveau.

Remarque 2 :

Les calculs peuvent être effectués exactement ce jour-là

Remarque 3 :

Amortissements comptables :

Les amortissements comptables reflètent principalement les exigences légales en matière d'évaluation de l'actif immobilisé. Les considérations fiscales sont radiées de la comptabilité financière en raison de la valeur comptable (valeur résiduelle) de l'actif immobilisé.

Amortissements calculés :

Dans la comptabilité analytique, les amortissements sont calculés selon les considérations économiques. Cela signifie que les coûts effectifs de la réduction de l'immobilisation sont calculés en fonction de l'utilisation ou du vieillissement de l'objet.

Dans le domaine des EMS, c'est l'utilisation qui va compter. Cela signifie que la durée de vie de l'objet servira de base au calcul. Par exemple une durée de vie de 10 ans, donnera un amortissement de 1/10 de la valeur d'achat de l'immobilisation. Cet type d'amortissement est la „méthode d'amortissement linéaire".

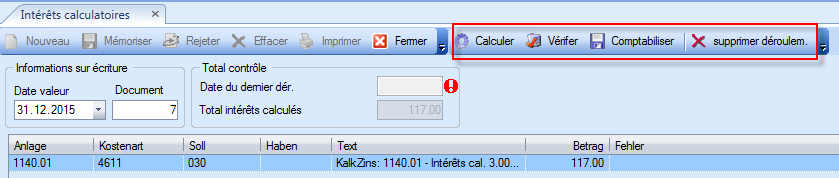

Calculer les intérêts calculés

Finance – Outils – Immobilisation – Intérêts calculés

Avec Calculer, les intérêts calculés sont calculés et affichés.

Fonctions:

- „Vérifier" vérifie les amortissements calculés sur les immobilisations

- „Comptabiliser" mémorise les amortissements calculés traités.

- „Supprimer déroulem." efface les déroulements déjà mémorisés.

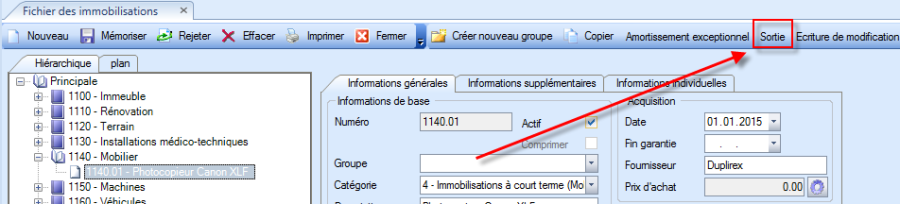

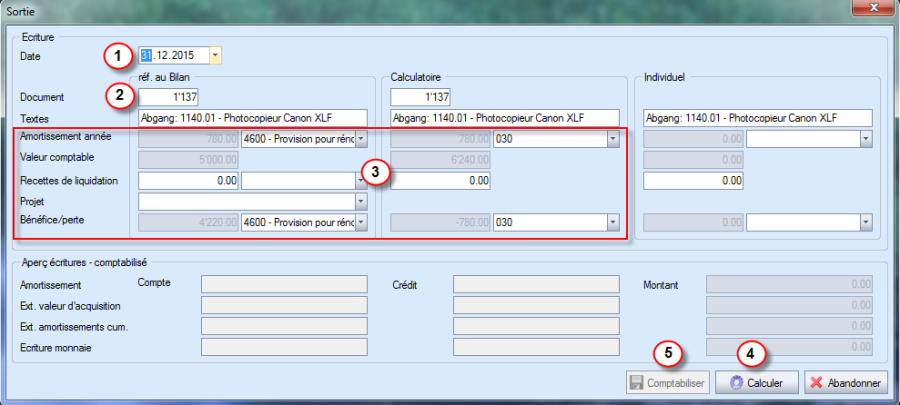

Liquider des immobilisations

Dans les données des immobilisations, il est possible de saisir une liquidation au moyen du bouton „Sortie.

Procédure :

- Saisir la date de liquidation

- Saisir le numéro de document (Remarque : le numéro de document doit être unique)

- Contrôler / compléter les comptes et la valeur - préciser le compte de liquidation et le montant de liquidation (par exemple la caisse si encaissement d'un montant en cash) - Compte de bénéfice / perte (en général le compte d'amortissement)

- Cliquer sur „Calculer" et vérifier l'aperçu de comptabilisation

- Au moyen du bouton „Comptabiliser" l'immobilisation sera liquidée

Remarque 1 :

Avant la première utilisation, la fonction du compte de passage doit être vérifiée dans les paramètres.  Remarque 2 :

Remarque 2 :

Jusqu'à la date de liquidation, les amortissements correspondants doivent être calculés (solde comptable <> 0), si aucun amortissement n'était prévu jusqu'ici.. Si cela n'est pas souhaité, avant l'utilisation de cette fonction, choirir un type d'amortissement dans les données de base qui ne calcul aucun amortissement (par exemple 0 pas d'amortissement).

Remarque 3 :

Via la fonction Outils Immobilisation Supprimer liquidation, les liquidations correspondantes peuvent être effacées.

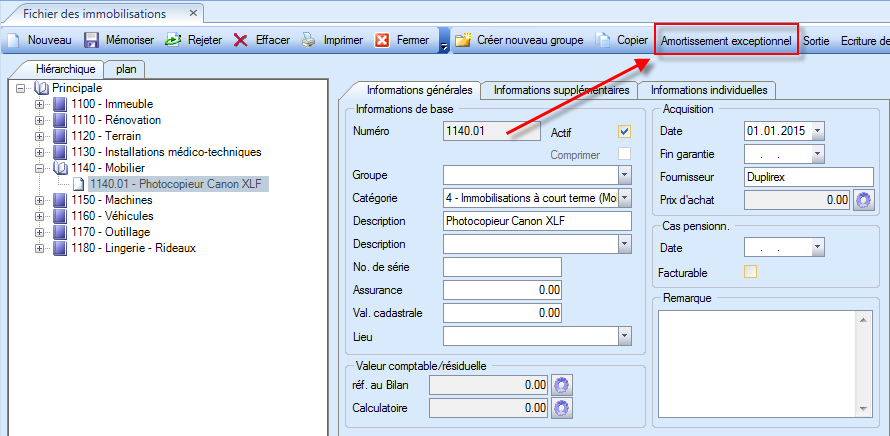

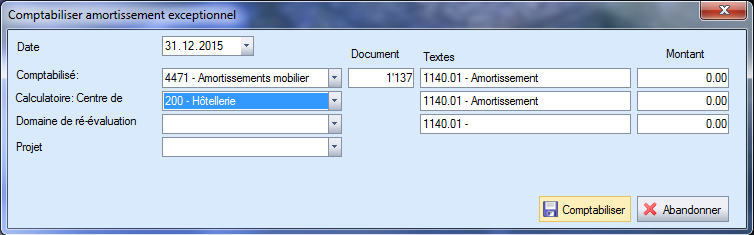

Amortissement spécial

Avec la fonction Amortissement exceptionnel, il est possible de saisir un amortissement spécial.

Remarque 1 :

Avant l'utilisation de cette fonction, les amortissements ordinaires doivent être effectués sinon il n'y a aucun amortissement ordinaire calculé jusqu'à la date de l'amortissement spécial.

Remarque 2 :

Via la fonction Saisie d'écriture, les amortissements spéciaux correspondants peuvent être supprimés.

Attention : Si les amortissements spéciaux correspondants ont un montant différents que les amortissements calculés au bilan, ces écritures doivent être identifiées et supprimées dans la comptabilité analytique.

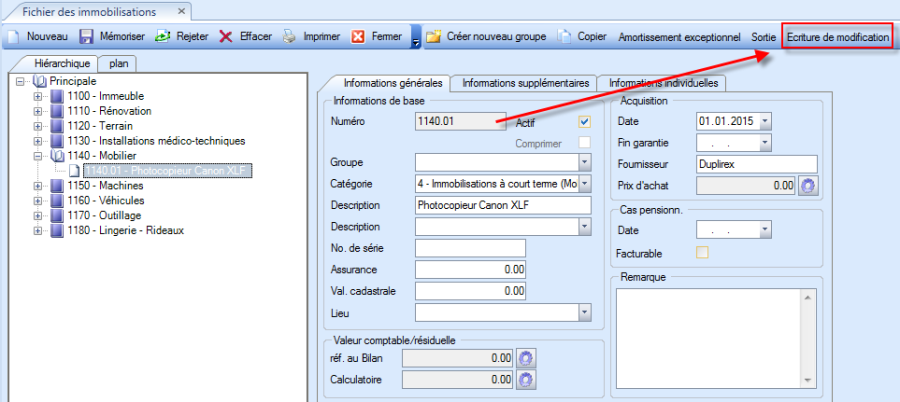

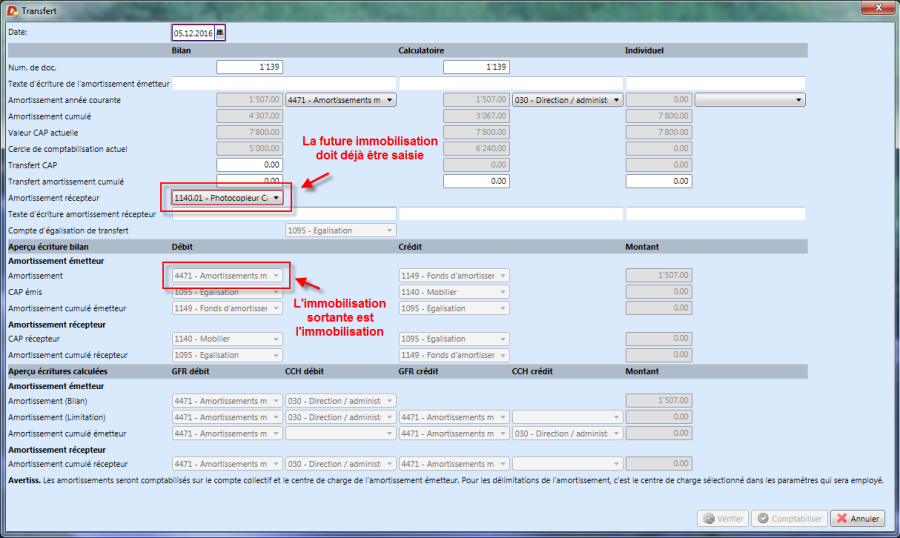

Modifications

Avec cette fontion, les modifications d'une immobilisation vers une autres peuvent être effectuées.

Mouvements de l'immobilisation sortante

Mouvements de la future immobilisation

Remarque :

Via la fonction Outils Immobilisation Supprimer les modifications, les modifications peuvent être effacées.

Analyses

Analyses disponibles pour les immobilisations

Finance – Analyses – Immobilisations

Les analyses se trouvent ici. Celles encadrées en rouge sont importantes.

Version | Date | Utilisateur | Modifications |

1.0 | Kurt Weber | Création du manuel | |

2.0 | 22.10.2012 | Adrian Stettler | Ajustement au nouveau layout |

3.0 | 10.12.2014 | Peter Wegmüller | Complément et révision |

3.0 | 01.12.2016 | Gilles Crettenand | Traduction |